Zepsuty model biznesowy farmacji – część 1: Branża na krawędzi ostatecznego upadku – Kelvin Stott

18 listopad 2018

Podobnie jak w wielu innych branżach, model biznesowy w branży farmaceutycznej zasadniczo zależy od produktywnych innowacji w celu tworzenia wartości poprzez zapewnianie większych korzyści klientom. Co więcej, zrównoważony wzrost i tworzenie wartości zależą od stałej wydajności badań i rozwoju z dodatnim zwrotem z inwestycji (Return on Investment – ROI), w celu zwiększenia przyszłych przychodów, które można ponownie zainwestować w badania i rozwój. W ostatnich latach stało się jednak jasne, że Farmacja ma poważny problem z malejącą produktywnością Badań i Rozwoju [R&D].

Różni analitycy (w szczególności Deloitte i BCG) próbowali zmierzyć produktywność Wielkiej Farmacji w zakresie badań i rozwoju w kategoriach Wewnętrznej Stopy Zwrotu (Internal Rate of Return – IRR) z inwestycji, ale w każdym przypadku analiza jest bardzo złożona i zawiła (a przez to wątpliwa), ponieważ zależy od wielu szczegółowych założeń i prognoz na poziomie poszczególnych produktów. Tutaj stosuję znacznie prostszą, znacznie bardziej solidną metodologię do obliczania zwrotu z inwestycji w badania i rozwój w branży farmaceutycznej, która opiera się wyłącznie na wiarygodnych i szeroko dostępnych danych wysokiego szczebla dotyczących rzeczywistych historycznych wyników zysków i strat branży. Analiza ta potwierdza stały spadek zgłaszany przez innych, ale tutaj badam również podstawowe czynniki i przedstawiam konkretne prognozy, które sugerują, że cała branża znajduje się na krawędzi ostatecznego upadku.

Prosta, solidna metoda pomiaru wydajności Badań i Rozwoju / Wewnętrznej Stopy Zwrotu

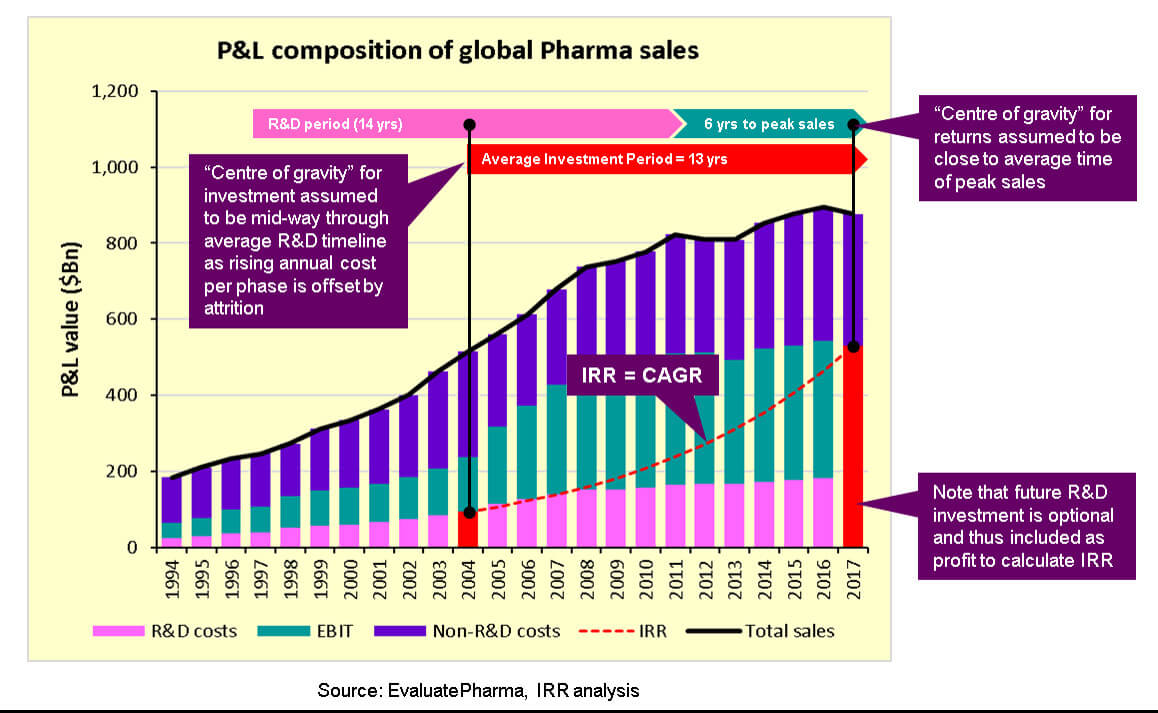

Model biznesowy branży farmaceutycznej zasadniczo obejmuje szereg inwestycji w badania i rozwój, a następnie zbieranie zwrotu z tych inwestycji w postaci zysków kilka lat później, gdy powstałe produkty trafią na rynek. Sytuację komplikuje jednak fakt, że zarówno inwestycje, jak i zwroty są rozłożone na wiele lat dla każdego produktu, a nie wszystkie produkty trafiają na rynek; w rzeczywistości większość produktów w ogóle nie trafia na rynek i kończy się niepowodzeniem w różnym czasie i przy różnych kosztach podczas ich opracowywania.

Teraz możemy znacznie uprościć ten obraz, biorąc pod uwagę tylko średni zwrot z inwestycji w całej branży jako całości, co w każdym razie nas interesuje. Po prostu zakładamy, że wszystkie zyski w danym roku pochodzą z inwestycji dokonanych w ciągu jednego poprzedniego roku, gdzie różnica między tymi dwoma latami reprezentuje średni okres inwestycji, od połowy inwestycji w badania i rozwój do połowy zwrotów przy szczytowej sprzedaży. Tak się składa, że ten średni okres inwestycyjny jest stosunkowo stabilny i dobrze zdefiniowany, ponieważ w dużej mierze wynika ze stałego standardowego okresu patentowego wynoszącego 20 lat, a także historycznie stabilnej fazy badawczo-rozwojowej trwającej około 14 lat od początku do końca. Zatem średni okres inwestycyjny wynosi około 13 lat, od połowy fazy badawczo-rozwojowej po 7 latach, plus kolejne 6 lat na osiągnięcie szczytowej sprzedaży przed utratą wyłączności.

Istnieje jeden potencjalny argument przeciwko tej metodzie, a mianowicie fakt, że późniejsze fazy badań i rozwoju kosztują zwykle wielokrotnie więcej niż fazy wcześniejsze. Musimy jednak pamiętać, że na wcześniejszych etapach musimy inwestować w znacznie więcej projektów niż na późniejszych etapach, ze względu na naturalne wyczerpywanie się środków na prace badawczo-rozwojowe. Tak więc całkowite nakłady na badania i rozwój są w rzeczywistości rozłożone dość równomiernie na osi czasu rozwoju. Jak pokażę poniżej, obliczona stopa zwrotu nie jest zbyt wrażliwa na to pojedyncze założenie.

Zanim użyjemy tej prostej metody do obliczenia zwrotu z inwestycji, należy pamiętać o jeszcze jednym małym, ale ważnym szczególe: Zwrot netto z inwestycji w badania i rozwój obejmuje nie tylko uzyskane zyski (EBIT), ale także przyszłe koszty badań i rozwoju. Wynika to z faktu, że przyszłe wydatki na badania i rozwój są opcjonalnym wykorzystaniem zysków wynikających z poprzednich inwestycji.

Teraz możemy obliczyć średni zwrot z inwestycji Wewnętrznej Stopy Zwrotu (IRR) jako złożony roczny wzrost wartości wcześniejszych inwestycji w badania i rozwój do wartości uzyskanych zysków (EBIT) powiększonych o przyszłe koszty badań i rozwoju, jak zilustrowano tutaj za pomocą danych dotyczących zysków i strat branży z EvaluatePharma:

Teraz otrzymujemy następujący prosty wzór do obliczania Wewnętrznej Stopy Zwrotu (IRR) z Badań i Rozwoju w branży farmaceutycznej w danym roku x:

IRR(x) = [(EBIT(x+c)+R&D(x+c))/R&D(x)]^(1/c) – 1

Gdzie c to średni okres inwestycji wynoszący 13 lat.

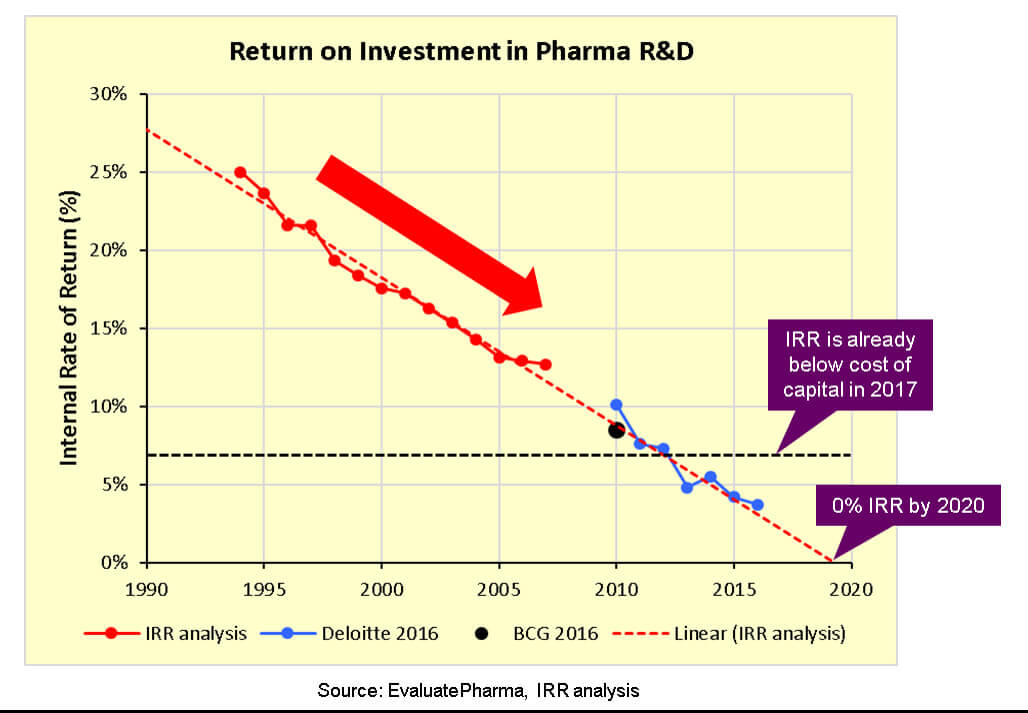

Zwrot z inwestycji w Badania i Rozwój w branży farmaceutycznej gwałtownie spada

Stosując ten prosty wzór do wieloletnich danych dotyczących zysków i strat z EvaluatePharma, widzimy następujący trend spadkowy, który jest w pełni zgodny z raportami opublikowanymi zarówno przez Deloitte, jak i BCG:

Najbardziej przerażającą rzeczą w tej analizie jest to, jak silny, spójny i szybki jest trend spadkowy zwrotu z inwestycji w okresie ponad 20 lat. Co więcej, wyniki te potwierdzają, że zwrot z inwestycji w badania i rozwój w branży farmaceutycznej jest już poniżej kosztu kapitału i przewiduje się, że osiągnie zero w ciągu zaledwie 2 lub 3 lat. I to pomimo wszelkich wysiłków podejmowanych przez branżę w celu naprawienia badań i rozwoju oraz odwrócenia tego trendu.

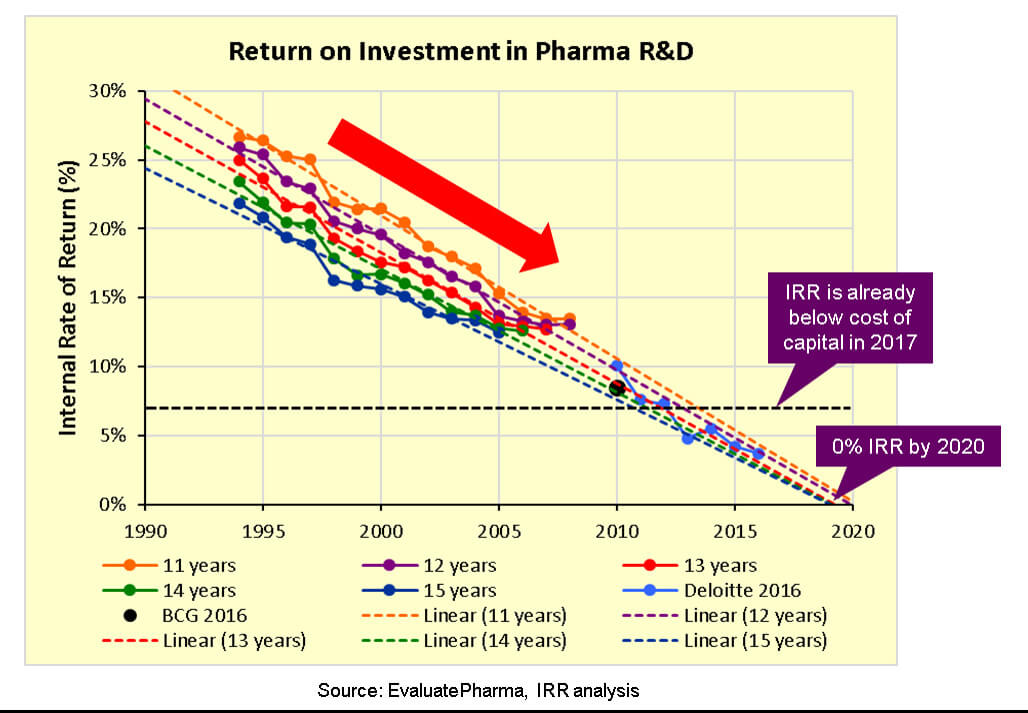

Wspomniałem wcześniej, że analiza ta opiera się na jednym założeniu, średnim okresie inwestycji, który jest dość stabilny i dobrze zdefiniowany, ale poniżej widzimy, że wyniki nie są wrażliwe na to pojedyncze założenie. Tendencja spadkowa jest równie wyraźna, podobnie jak prognozowana

Wewnętrznej Stopy Zwrotu (IRR) na poziomie 0% do 2020 roku:

Co więc napędza ten trend i dlaczego nie byliśmy w stanie nic z tym zrobić?

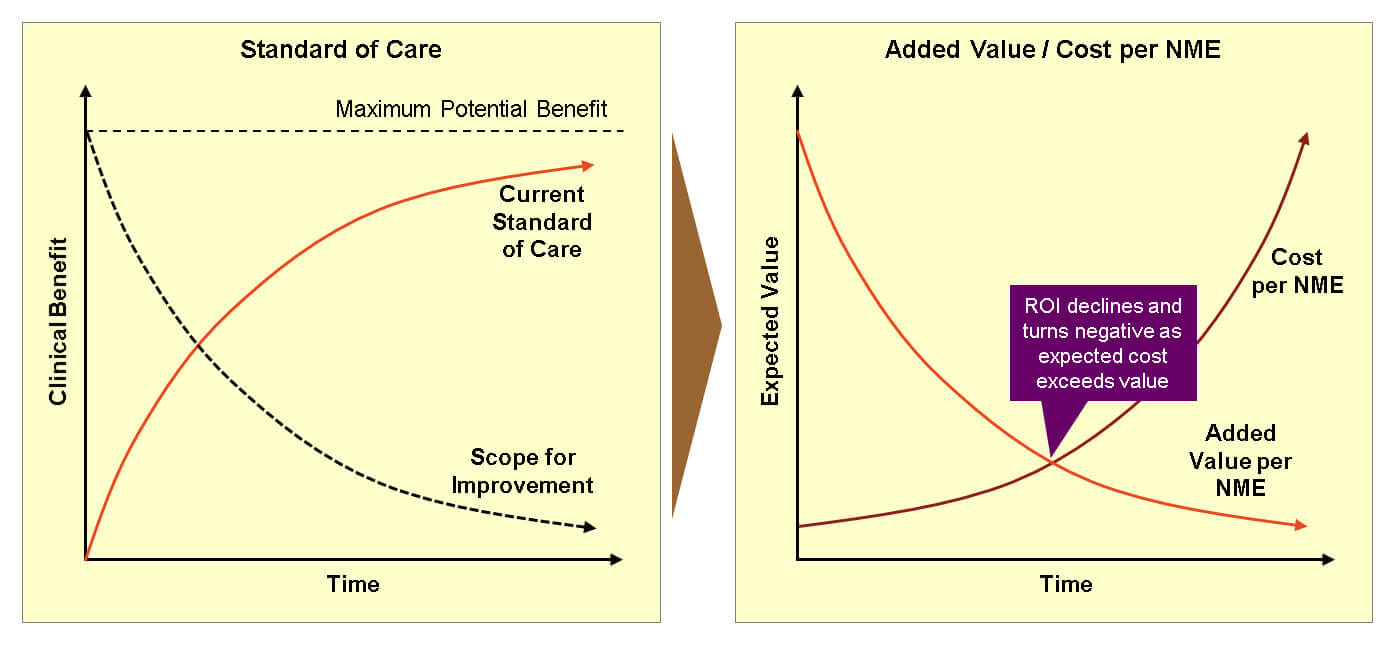

Prawo Malejących Przychodów

Zasugerowano wiele różnych przyczyn i czynników wyjaśniających stały spadek wydajności badań i rozwoju w branży farmaceutycznej, w tym rosnące koszty i terminy badań klinicznych, malejące wskaźniki sukcesu w rozwoju, trudniejsze środowisko regulacyjne, a także rosnącą presję ze strony płatników, dostawców i rosnącej konkurencji generycznej, jednak istnieje jedna podstawowa kwestia, która napędza wszystkie te czynniki razem: Prawo malejących przychodów.

Ponieważ każdy nowy lek poprawia obecny standard opieki, podnosi to tylko poprzeczkę dla następnego leku, czyniąc go droższym, trudniejszym i mało prawdopodobnym do osiągnięcia jakiejkolwiek przyrostowej poprawy, jednocześnie zmniejszając potencjalny zakres poprawy. Tak więc, im bardziej poprawiamy standard opieki, tym trudniejsze i bardziej kosztowne staje się dalsze ulepszanie, więc wydajemy coraz więcej, aby uzyskać malejące przyrostowe korzyści i wartość dodaną dla pacjentów, co skutkuje malejącym zwrotem z inwestycji, jak pokazano tutaj:

Jednak dlaczego powyższa analiza sugeruje liniowy spadek, który osiągnie 0% Wewnętrznej Stopy Zwrotu (IRR) do 2020 roku? Czy spadek nie powinien spowolnić i zakrzywić się tak, aby nigdy nie osiągnąć 0% Wewnętrznej Stopy Zwrotu (IRR)?

Nie. 0% Wewnętrznej Stopy Zwrotu (IRR) odpowiada wyjściu na zero i odzyskaniu dokładnie pierwotnej inwestycji, ale jak każdy, kto pracował w branży farmaceutycznej, wie aż za dobrze, można łatwo stracić całą pierwotną inwestycję w badania i rozwój, ponieważ większość leków zawodzi, nie przynosząc żadnego zwrotu, więc minimalna teoretyczna Wewnętrznej Stopy Zwrotu (IRR) jest w rzeczywistości ujemna 100%. Nie ma powodu, dla którego Wewnętrzna Stopa Zwrotu (IRR) miałaby przestać spadać przed osiągnięciem 0% lub nawet -100%, poza ograniczoną cierpliwością inwestorów.

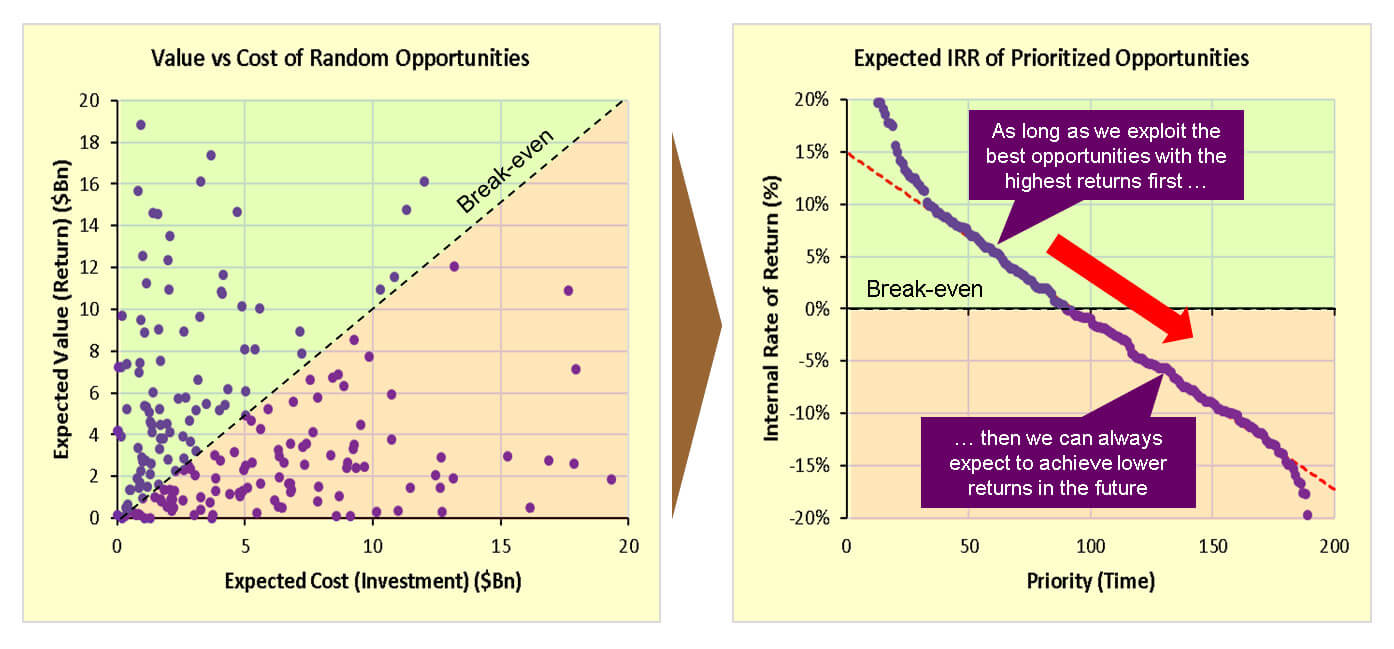

Aby dokładniej zilustrować, w jaki sposób prawo malejących przychodów ma zastosowanie do badań i rozwoju w branży farmaceutycznej, rozważmy ograniczony zestaw 200 potencjalnych możliwości rozwoju leków zdefiniowanych przez losowy wykładniczy rozkład oczekiwanych kosztów (inwestycji) przynoszący niezależny losowy wykładniczy rozkład oczekiwanych wartości (przychodów) po średnim okresie inwestycji wynoszącym 13 lat. Oczekiwana Wewnętrzna Stopa Zwrotu (IRR) każdej możliwości jest określona wzorem:

IRR = [ePrzychód/eKoszt]^(1/13) – 1

Teraz uszeregujemy i nadamy priorytety wszystkim tym potencjalnym możliwościom według ich oczekiwanej Wewnętrznej Stopy Zwrotu (IRR) w czasie, tak jak wybieramy i nadajemy priorytety projektom rozwoju leków według ich oczekiwanego zwrotu z inwestycji w przemyśle farmaceutycznym, i oto, co otrzymujemy:

Zauważ, że środkowa część wykresu Wewnętrznej Stopy Zwrotu (IRR) dla priorytetowych możliwości podąża za idealnie liniowym trendem spadkowym, który przechodzi przez 0% Wewnętrznej Stopy Zwrotu (IRR), co jest dokładnie tym, co widzieliśmy w naszej analizie produktywności badań i rozwoju w branży farmaceutycznej powyżej!

Co najważniejsze (gdybyś się zastanawiał), nie ma znaczenia, w jaki sposób rozłożone są wartości i koszty. Środkowa część wykresu Wewnętrznej Stopy Zwrotu (IRR) dla priorytetowych możliwości podąża za idealnie liniowym trendem spadkowym do 0% Wewnętrznej Stopy Zwrotu (IRR), niezależnie od tego, jak są one rozłożone:

Konsekwencje tego są głębokie, a jednocześnie, z perspektywy czasu, oślepiająco oczywiste:

Zwrot z inwestycji w badania i rozwój w branży farmaceutycznej spada, ponieważ właśnie w ten sposób ustalamy priorytety możliwości inwestycyjnych w czasie.

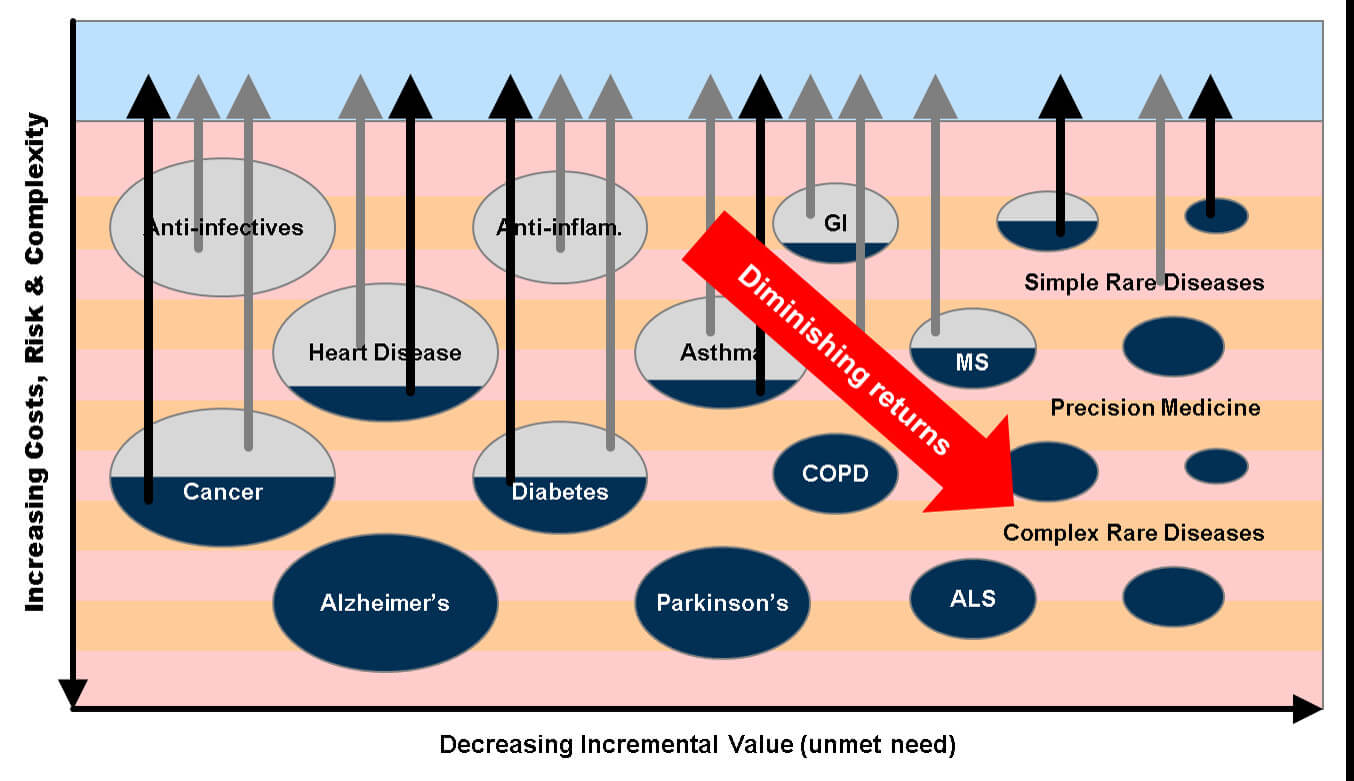

Zasadniczo odkrywanie leków przypomina raczej wiercenie w poszukiwaniu ropy naftowej, w którym stopniowo nadajemy priorytet i wykorzystujemy największe, najlepsze, najtańsze i najłatwiejsze możliwości z najwyższymi oczekiwanymi zwrotami, pozostawiając mniej atrakcyjne możliwości z niższymi zwrotami na później. Ostatecznie wydajemy więcej, niż jesteśmy w stanie wydobyć:

Implikacje i prognozy dla branży farmaceutycznej

Biorąc teraz pod uwagę, że stały spadek zwrotu z inwestycji w badania i rozwój w branży farmaceutycznej jest zgodny z prawem malejących przychodów jako naturalną i nieuniknioną konsekwencją tego, jak ustalamy priorytety możliwości inwestycyjnych w zakresie badań i rozwoju, to w jakiej sytuacji stawia to branżę?

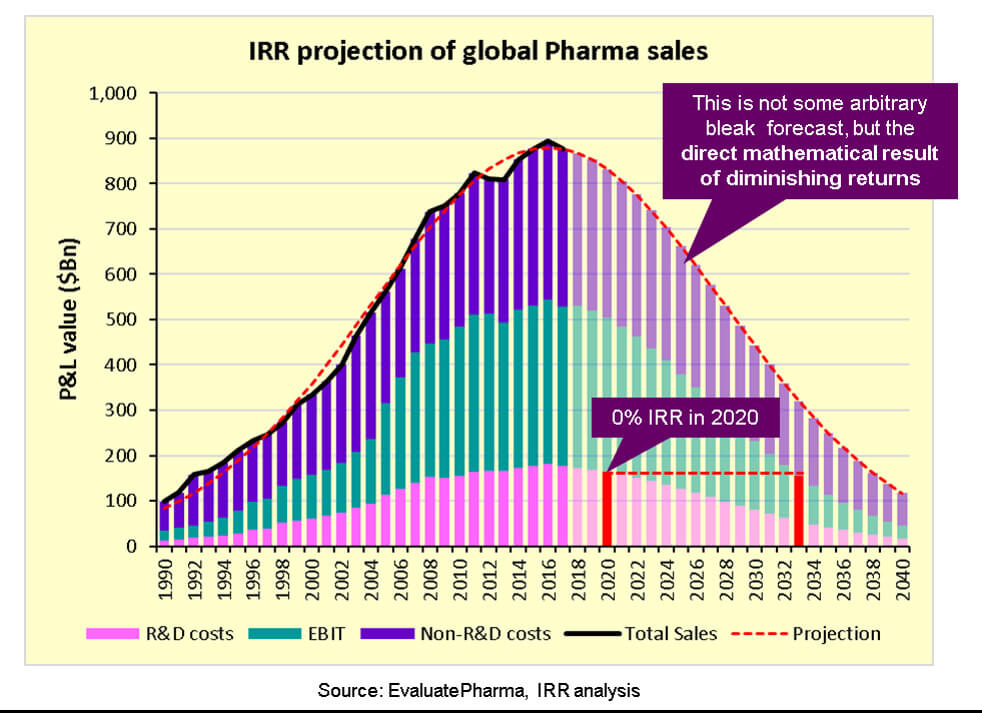

Możemy po prostu ekstrapolować solidny liniowy trend spadkowy Wewnętrznej Stopy Zwrotu (IRR), a następnie zastosować ten sam wzór, którego użyliśmy powyżej do obliczenia Wewnętrznej Stopy Zwrotu (IRR) w oparciu o wyniki z przeszłości, aby przewidzieć, jak branża będzie ewoluować w przyszłości. Oto, co otrzymujemy:

O rany! Widzimy, że cała branża farmaceutyczna znajduje się na krawędzi ostatecznego upadku i zacznie się kurczyć już w ciągu najbliższych 2 lub 3 lat!

Wydaje się to niewiarygodne, ale należy pamiętać, że nie jest to jakaś arbitralna ponura prognoza. Jest to bezpośredni matematyczny wynik prawa malejących przychodów, które widzieliśmy już w naszej powyższej analizie i które byliśmy w stanie dokładnie odtworzyć, ustalając priorytety dla ograniczonego zestawu losowych możliwości inwestycyjnych.

Co więc się tutaj dzieje? Czy to naprawdę możliwe?

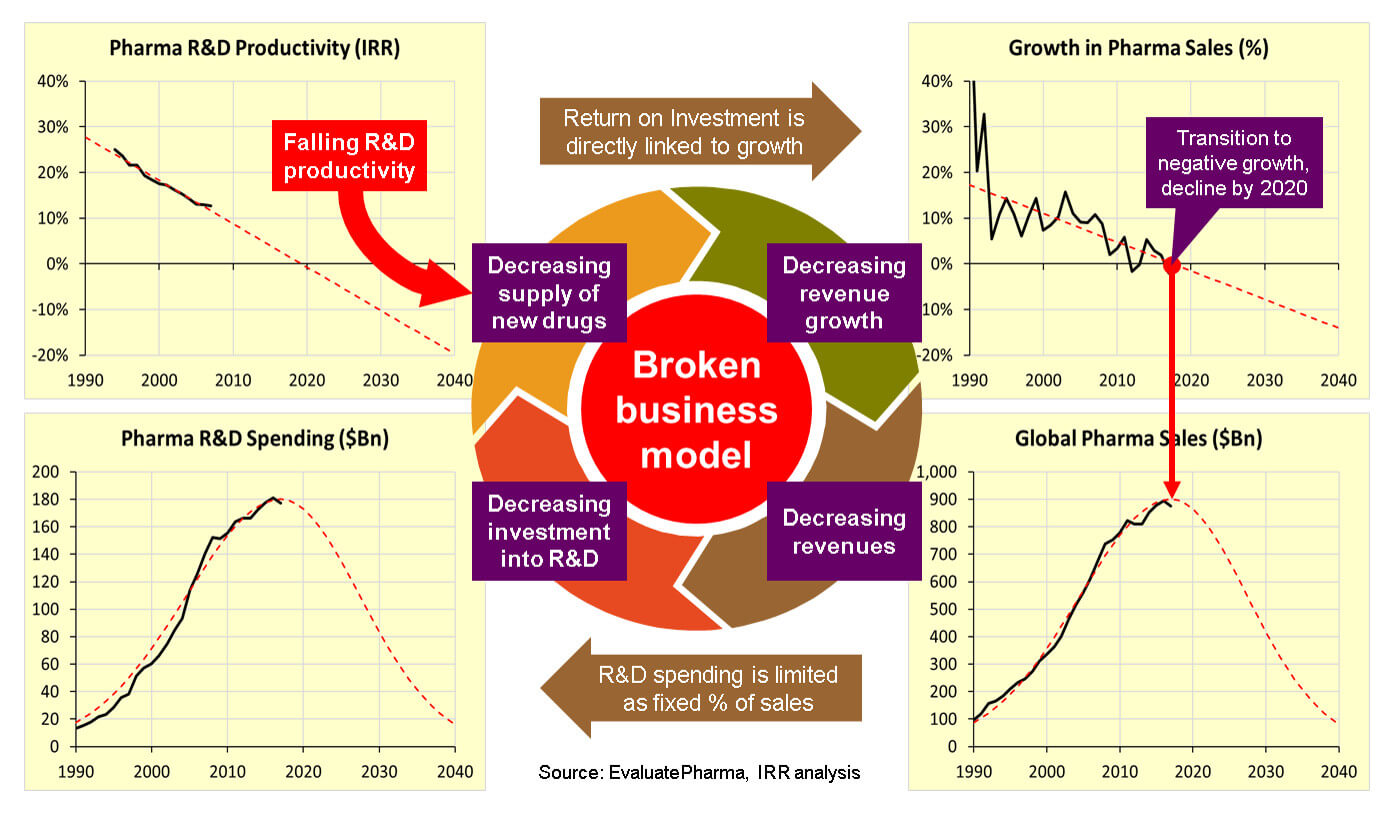

Zepsuty model biznesowy farmacji

Sytuację ładnie ilustruje poniższy schemat:

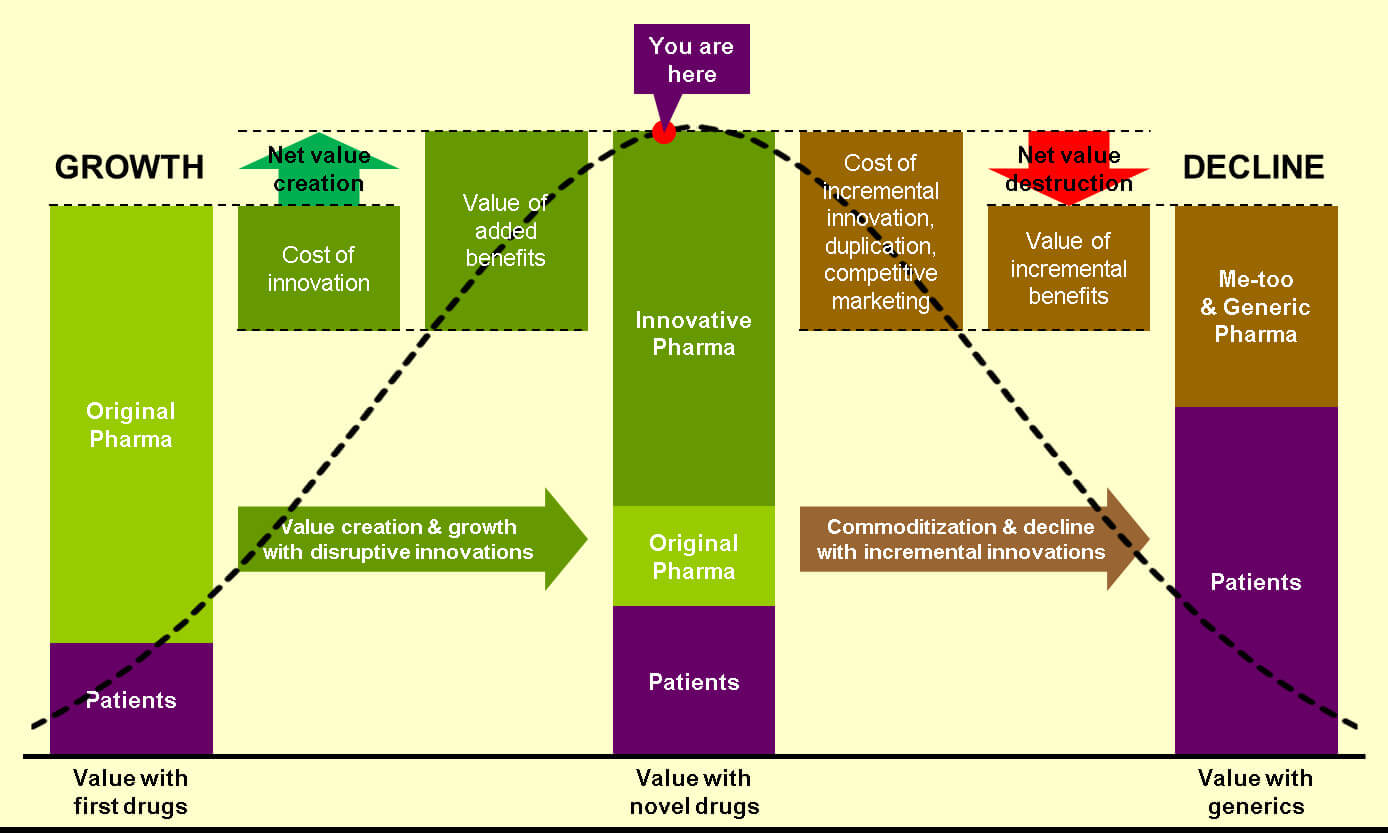

Mamy tu do czynienia z branżą, która wchodzi w błędne koło ujemnego wzrostu i ostatecznego upadku, ponieważ jej podstawowy model biznesowy wyczerpał się zgodnie z prawem malejących przychodów: Zmniejszająca się wydajność badań i rozwoju oraz zwrot z inwestycji prowadzi do malejącego wzrostu sprzedaży. Ostatecznie wzrost staje się ujemny, a sprzedaż zaczyna spadać. Zmniejszająca się sprzedaż ogranicza ilość pieniędzy dostępnych na inwestycje w badania i rozwój, co powoduje dalszy spadek wzrostu sprzedaży. I tak dalej, aż branża całkowicie zniknie.

Zasada ta została zilustrowana tutaj, pokazując, jak tworzenie wartości staje się ujemne:

Cykle życia w branży i regeneracja

Czy to może się wydarzyć? Czy Farmacja naprawdę przestanie istnieć i czy jest coś, co możemy zrobić, aby to powstrzymać?

Krótko mówiąc, tak, to może się wydarzyć i się wydarzy. Farmacja, jaką znamy, przestanie istnieć i nie, nic nie możemy zrobić, aby to powstrzymać. Wiemy to, ponieważ stały spadek Wewnętrznej Stopy Zwrotu (IRR) jest nieuniknioną konsekwencją priorytetyzacji i trwa pomimo wszystkich naszych dotychczasowych wysiłków, aby spowolnić, zatrzymać i odwrócić ten spadek.

Nie powinno nas to dziwić. Wszystkie branże i modele biznesowe podlegają prawu malejących przychodów, a wiele branż pojawiło się i zniknęło w historii. W rzeczywistości sama branża farmaceutyczna wyrosła z końcowego upadku przemysłu chemicznego i farbiarskiego, który powoli stawał się towarem. Z popiołów wyrasta nowe.

I w tym tkwi jedyna prawdziwa nadzieja dla przemysłu farmaceutycznego – a przynajmniej dla firm i setek tysięcy ludzi w nim pracujących.

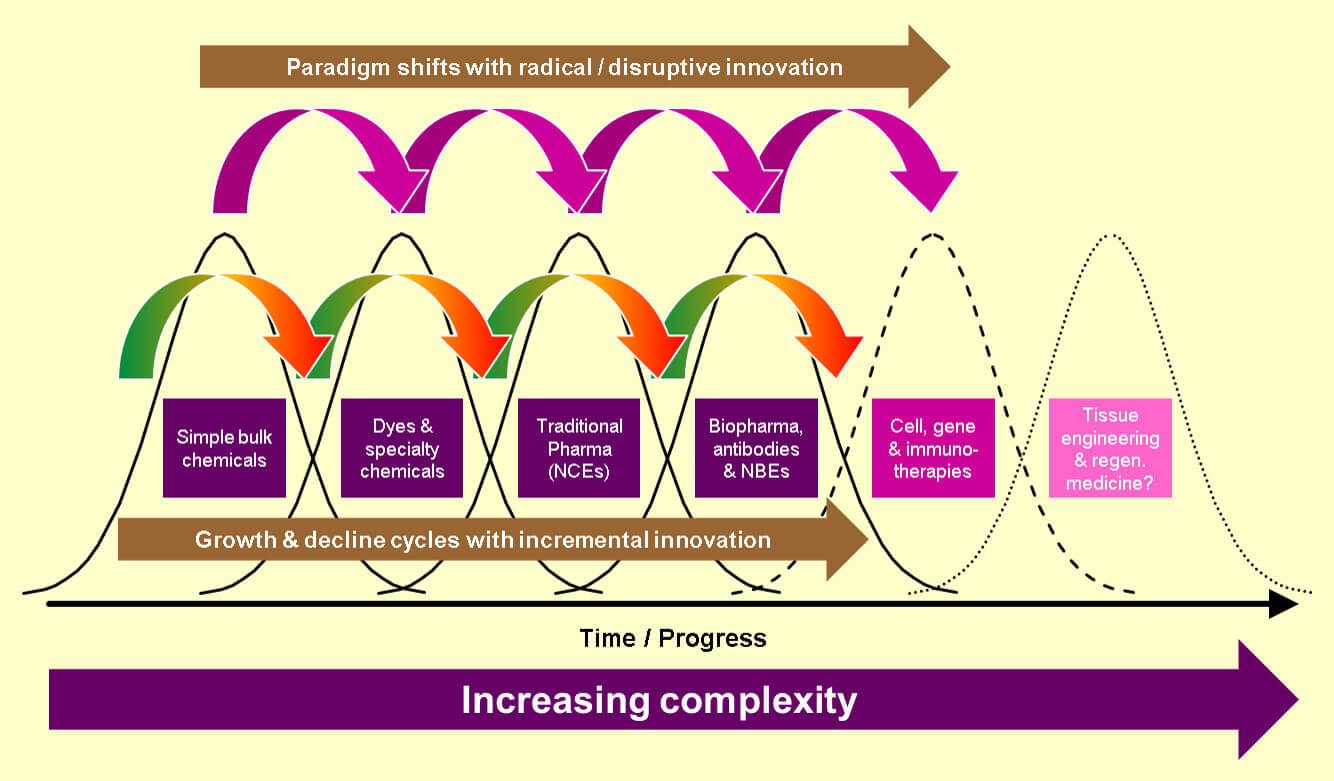

Tak jak przemysł farmaceutyczny wyewoluował z przemysłu chemicznego, a przemysł biofarmaceutyczny wyewoluował z przemysłu farmaceutycznego, tak przemysł farmaceutyczny i biofarmaceutyczny razem wyewoluują w coś zupełnie innego, najprawdopodobniej kontynuując historyczny trend rosnącej złożoności w kierunku bardziej złożonych biologicznych rozwiązań palących problemów opieki zdrowotnej, takich jak terapia komórkowa i genowa, inżynieria tkankowa i medycyna regeneracyjna:

Ale kto to tak naprawdę wie?

Oczywiste jest, że Farmacja (i Biofarmacja) nie będą istnieć wiecznie, a teoria ewolucji Darwina ma zastosowanie do firm i branż w takim samym stopniu, jak do gatunków życia:

To nie najsilniejszy gatunek przetrwa, ani najinteligentniejszy, ale ten, który najlepiej przystosowuje się do zmian.

Rzeczywiście. Dostosuj się lub zgiń!

Źródło: Pharma’s broken business model – Part 1: An industry on the brink of terminal decline

Na każdego dolara wydanego na „podstawowe badania – poszukiwanie nowych molekuł” przez koncerny farmaceutyczne, 19 jest wydawanych na promocję i marketing – pisze Donald W. Light oraz Joel R. Lexchin w artykule „Pharmaceutical research and development: what do we get for all that money?” http://www.bmj.com/bmj/section-pdf/187604?path=/bmj/345/7869/Analysis.full.pdf